O excesso de recursos disponíveis no mercado financeiro global após a

crise de 2008 levou a um boom de endividamento do setor privado

brasileiro no exterior.

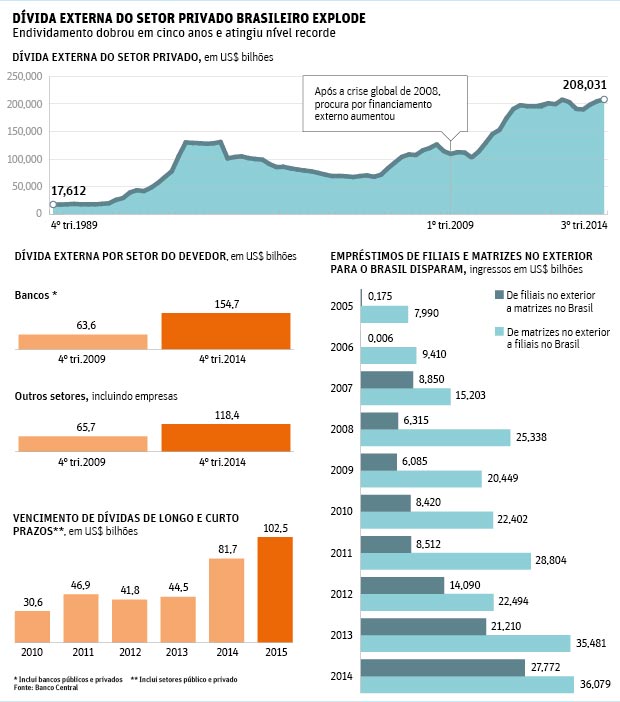

A dívida externa de bancos e empresas privados do país dobrou entre o

terceiro trimestre de 2009 e o mesmo período de 2014, atingindo US$ 208

bilhões, maior valor da série do Banco Central, iniciada em 1989.

A explosão de endividamento foi facilitada pelos juros baixos praticados

em países desenvolvidos. O Brasil não foi o único mercado emergente a

pegar carona nessas circunstâncias, que ajudaram a financiar a expansão

de empréstimos domésticos por parte dos bancos que atuam no país e a

internacionalização de empresas nacionais.

Agora, porém, o volume elevado de dívidas nos mercados emergentes tem

preocupado. Isso porque há a expectativa de que o Banco Central

americano comece a subir juros nos próximos meses, o que pode levar

investidores a retirar dinheiro desses países para aplicar nos EUA.

DESVALORIZAÇÃO

Segundo o Banco Central, apenas 16,8% das empresas brasileiras com

dívida em moeda estrangeira não possuem nenhum tipo de proteção contra

uma desvalorização do câmbio (hedge).

Outras 16% contam com um tipo de hedge considerado imperfeito. Isso

porque o que as protegeria de uma desvalorização são ativos do grupo

econômico do qual fazem parte no exterior. Mas é difícil saber se esses

ativos poderiam ser facilmente convertidos em recursos caso um socorro

seja necessário.

Mesmo que a fatia de empresas desprotegidas seja, de fato, pequena, os

elevados vencimentos de parcelas da dívida externa neste ano podem

causas pressão extra sobre o real.

O volume de amortizações a serem pagas em 2015 é recorde: US$ 102,5

bilhões, incluindo dívidas de curto e longo prazos. Quase 90% desses

vencimentos (US$ 89,7 bilhões) são do setor privado.

"Esse volume alto de amortizações pode colocar pressão extra sobre o câmbio", diz Caio Megale, economista do Itaú Unibanco.

Para Carlos Caicedo, analista de Brasil da consultoria IHS, as empresas

brasileiras tiveram tempo para se preparar para o cenário de real mais

fraco, que já era previsto. Mas ele ressalta que sua situação pode se

complicar caso o governo perca o grau de investimento, o que aumentaria o

custo de rolar as dívidas contraídas.

| Editoria de arte/ Folhatress | ||

|

||

"HOT MONEY"

O BIS (espécie de Banco Central dos BCs) vem apontando os riscos

associados às diversas formas de endividamento externo que ganharam

força.

No caso do Brasil, além de pegar dinheiro emprestado e emitir títulos de

dívida em moeda estrangeira, as empresas apelaram para outros tipos de

financiamento, como os chamados empréstimos intracompanhias (que não são

incluídos na estatística da dívida externa do país).

Os recursos enviados por filiais de empresas brasileiras no exterior

para suas matrizes aqui, que somavam valores irrisórios até meados da

última década, começaram a aumentar em 2007 e dispararam nos últimos

três anos. Em 2014, atingiram a cifra recorde de US$ 27,8 bilhões.

Empréstimos de matrizes no exterior para suas filiais no Brasil também

tiveram forte expansão, atingindo seu valor mais alto em 2014: US$ 36,1

bilhões.

Em relatório de dezembro de 2014, o BIS citou o Brasil, a China e a

Rússia como exemplos de emergentes onde esse tipo de financiamento

disparou.

Segundo a instituição, é possível que parte desses recursos não tenha

como destino o setor produtivo, mas aplicações financeiras.

Se for o caso, diz o BIS, esses empréstimos são, na verdade, "hot money", "que pode ser retirado do país da noite para o dia".

No caso do Brasil, se esse risco se materializar, aumentaria a pressão sobre o real.

Nenhum comentário:

Postar um comentário

O Blog Olhar de Coruja deseja ao novo Presidente Jair Messias Bolsonaro tenha grande êxito no comando do nosso País.